开云体育用友BIP是其云就业的中枢平台-Kaiyun·体育(全站)登陆入口官方网站登录入口

文|财华社开云体育

以2024年收入计为中国最大企业软件及就业供应商的A股上市公司用友收集(600588.SH),也向港交所提交了上市肯求。

按其A股现价12.83元东说念主民币策动,用友收集的A股市值为438亿元东说念主民币,本年以来的累计涨幅为19.57%。比拟之下,其港股上市同业金蝶国际(00268.HK)现价14.72港元,荒谬于市值522亿港元,约合477亿元东说念主民币,本年以来股价累计涨幅高达72.57%。

按照用友收集聘任的弗若斯特沙利文提供的请问,按2024年收入计,用友收集为中国最大的企业软件及就业提供商,市集占有率约4.1%,而公司B则名按序三,市集占有率约3.4%,财华社揣度,公司B为金蝶国际。

既然金蝶国际的市集面位彰着低于用友收集,为何其市值却反超呢?

用友收集布景

该公司于1988年在北京确立,1998年发布首款ERP产物。2001年起在上交所上市。2003年运行拓展外洋市集。

到2024年12月31日,用友收集在外洋设有12家分支机构,累计就业1300多家外洋客户,其中有六成是外洋土产货客户,四成是中企出海客户,其客户遍布40多个国度和地区,主要包括亚太、欧洲及中东地区,是全球业务最平常的中国企业软件厂商,亦然外洋业务收入范围最大的中国企业软件厂商。

该公司提供包括云就业及软件产物在内的多种企业软件和智能就业产物矩阵,以全面得志多样范围的企业数智化转型需求(从小微企业到大型笼统企业再到环球组织)。其云就业主要包括用友BIP系列产物、U9 cloud、畅捷通提供的产物偏激行业特定科罚决策。

用友BIP是其云就业的中枢平台,为企业数字化转型与数智化运营提供全标的用具、才智和资源支抓。此外,其推出了领有BIP产物系列,包括面向大型企业的YonBIP和面向中型企业的YonSuite。

其软件产物仅支抓土产货部署和运行,主要面向大中型客户,用于企业的财务护士、供应链护士、东说念主力资源护士、生

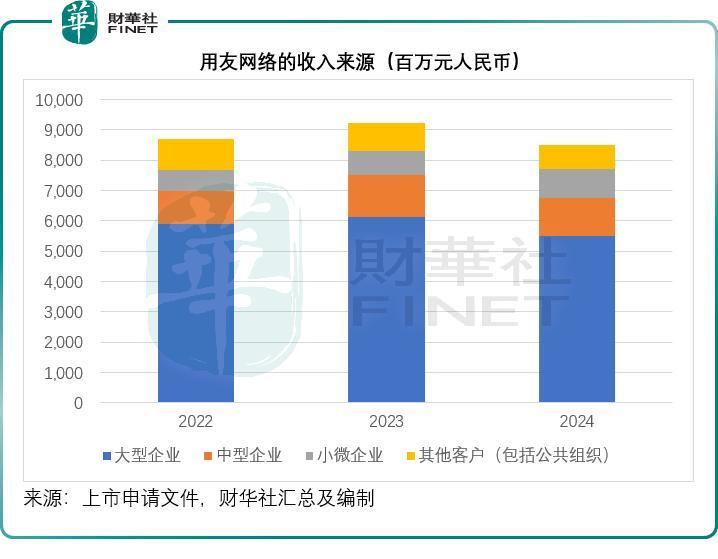

见下图,大型企业客户为其孝顺一半以上收入。

用友收集的危急

企业软件赛说念蓝本就拥堵,而大型科技企业的加入,进一步加重了该赛说念的竞争。

在高端ERP(企业资源规划)市集,用友收集濒临着念念爱普(SAP.US)等国际巨头的强势竞争,念念爱普的RISE with SAP决策整合了AI助手、智能过程自动化和数据洞悉功能,支抓企业终端端到端的业务过程自动化,并从7月起将AI就业手脚零丁模块销售,活泼的营销模式招引了更多高端客户。此外,甲骨文(ORCL.US)等国际闻名企业在全球企业护士软件市集的本事积贮和平常的客户基础,也对用友收集在高端市集的拓展变成梗阻。

大型科技巨头阿里巴巴(09988.HK)、腾讯(00700.HK)、字节超过等,通过本事上风、丰富生态和个性化就业,对传统办公软件供应商组成竞争。

阿里云凭借强盛的云策动基础撑抓,能更好地得志企业大范围数据处理和高并发拜访需求。阿里云的通义大模子为钉钉等办公愚弄提供了强盛的AI支抓,权臣提高办公后果,此外阿里云领有雄伟的生态伙伴体系,以丰富的办公场景拓展企业用户的愚弄遴聘范围。

腾讯云依托腾讯在通讯和酬酢界限的上风,为办公软件提供强盛通讯才智,企业微信与微信买通,终端了企业表里讯息无缝传递,传统办公软件运营商阑珊这么的酬酢生态撑抓。腾讯混元大模子接入包括企业微信在内的多种业务场景,大幅升迁了办公后果和智能化水平。此外,腾讯领有雄伟的用户群体,通过腾讯云现实办公软件,能快速触达多数潜在用户。

字节超过的飞书主打中大型客户市集,与钉钉、企业微信等产物在市集定位上变成各异化竞争,通过为中大型企业提供定制化科罚决策,得志其复杂的业务需乞降护士过程,攫取了传统办公软件运营商在大型企业市集的份额。

在细分赛说念,举例CRM(客户干系护士),已有更挑升的运营商提供更专科的就业,以替代用友等全面科罚决策供应商的作用。举例CRM细分界限的头号厂商纷享销客和销售易,正将CRM和会AI,升迁客户体验,以更活泼的形态招引中小企业客户。

用友收集在国内的最大竞争敌手金蝶国际,以中微型企业为主要计议群体,但是开云体育连年在拓展用友所面向的大型企业客户方面也屡有斩获。

2024年,金蝶云▪天穹和金蝶云▪星瀚手脚面向大型企业的产物,算计录得云就业收入约13.04亿元(单元东说念主民币,下同),同比增长32.9%,协议签约金额约21亿元,同比增长51.9%,天穹和星瀚云订阅ARR同比增长30.0%,净金额续费率为108%。

反不雅用友,2024年大型客户孝顺按年下落10.31%,至55.05亿元。

事迹倒退,财务景色转差

就云就业而言,尽管用友收集的收入范围仍然占优,但是增长与盈利才智却已出现倒退。

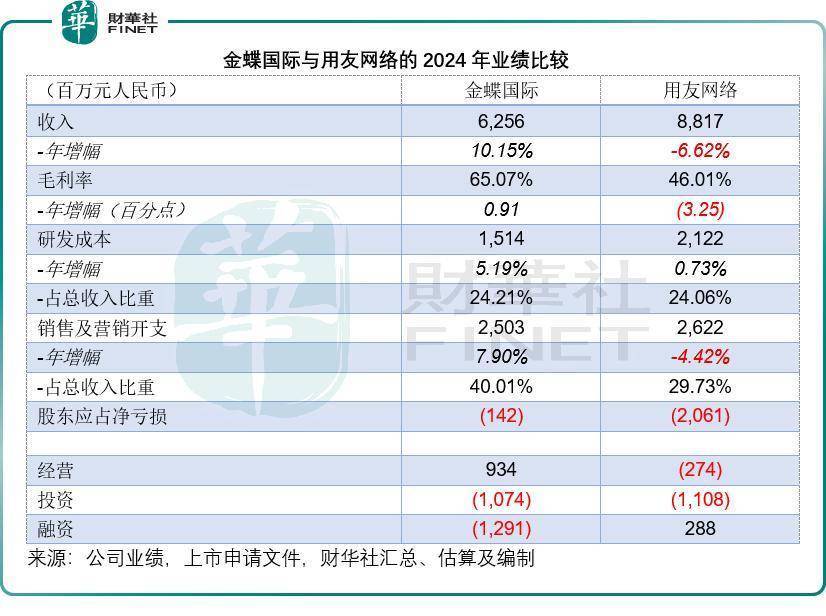

2024年,金蝶国际的云就业收入为51.07亿元,同比增长13.36%,毛利率按年升迁0.85个百分点,至65.83%;而同时用友收集的云就业收入则按年下落3.46%,至68.04亿元,云就业毛利率按年下落2.08个百分点,至45.03%。

财华社属意到,不同于金蝶国际2024年耗费收窄,用友收集最近两年的事迹年年倒退。其毛利率从2022年的55.03%下落至2023年的49.26%,再进一步下落至2024年的46.01%。而面对浓烈的竞争,其研发进入和营销进入也抓续攀升,研发支拨占收入的比重从2022年的19.73%高涨至2023年的22.31%,再进一步高涨至2024年的24.06%;营销支拨占收入的比重也从2022年的25.15%高涨至2023年的29.05%,在进一步于2024年升至29.73%。

在收入得不到升迁——2024年收入按年下落6.62%,至88.17亿元,而毛利率抓续下落,谋划开支却不断攀升的压力下,用友的2024年推动应占净耗费由2023年的9.67亿元扩大至2024年的20.61亿;经调度耗费由2023年的8.91亿元进一步扩大至19.91亿元。

用友于2023年和2024年均录得谋划活动净现款流出,2024年的净流出额更按年高涨2.02倍,至2.74亿元。

也因此,其2024年末的财务景色进一步恶化。财华社属意到,用友的流动比率从2023年末的1.16倍恶化至2024年末的0.89倍,不到1倍,意味着其流动财富不足以遮掩流动欠债。其杠杆率(总财富与母公司领有东说念主应占权利之比)也由2023年末的251.38%扩大至292.93%。赴港上市融资或成为其改善财务景色的一个主义。

将来规划

关于产生耗费的原因,用友的评释是:

1)接收顶级客户及与其合作的未终端利益;

2)提高产物练习度的抓续辛苦及投资;

3)研发规划的多数前期投资;

4)销售资本及运营开支加多。

其觉得能通过以下举措在将来终端收入增长:

1)收拢市集机遇;

2)抓续更始,打造AI驱动的产物才智;

3)扩大客户群,真切与现存客户的干系;

并通过以下形态提高毛利率水平:

1)请托次序的转型;

2)加强法式化产物供应

3)真切生态系统互助。

用友示意,其规划通过赴港上市募资,用于:

1)前沿科技(包括AI)的研发和产物的迭代升级;

2)全球才智及体系建立;

3)用于开拓及升级生态伙伴合作平台以及智能一体化客户运营平台;

4)潜在策略投资及收购;

5)营运资金偏激他一般企业用途。

但是,其事迹赫然不足已在港上市的同业金蝶,关于将来的发展规划,港股投资者会不会买账呢?这存在很大变数。

举报/反应

这是1949年于右任离开大陆时的影像,他白须飘飘,身着长袍、拄着手杖,面庞窘迫欧洲杯体育,表率千里重,死后随着随行东说念主员,远方可见飞机,尽是离乡的惘然。 于右任是中国近代有名政事家、书道家、诗东说念主,早年投身翻新,历经辛亥翻新等诸多历史事件,他一世眷顾老家,晚年客居台湾欧洲杯体育,恒久未能再返大陆,这张相片也定格了他东说念主生中充满缺憾的分辩时间。

查看更多->

东谈主民财讯4月1日电,据智己汽车音书欧洲杯体育,3月,智己汽车销量7187台,一季度销量同比大涨97%。

查看更多->

在日本静冈县富士驻地和傍边的东富士演习场永久以来困扰着静冈县住户的昔日生涯。本年73岁的渡边希一就深受其害,他暗意刚烈反对日本政府部署长射程导弹。 从大学时间启动,渡边因为质疑日本政府在和平宪法之下企图扩军的动向,启动在当地进行和平主张,于今已朝上50年。 几十年来,渡边和当地不少住户一直在反对富士驻地和傍边东富士演习场的扩军动向,却无奈发现军事演习并莫得减少,而武备却日益加多。行为村生泊长确当地东谈主,渡边说,他的昔日生涯压根逃不开附进演习场和自保队驻地带来的影响。 静冈县和平委员会副理事长

查看更多->